2級 勉強法仕訳解き方

仕訳 2級を受験される方は、無料(市等主催)の3級簿記講習会をお勧めします。

仕訳は、日常の品物で覚えると良いでしょう。当社仕訳問題集をお勧めします。

合格していただけるようにこのHPを作成しています。

例として、31回の仕訳でのヒントが、頭にすぐ浮かぶようになることを希望します。

31回〔第1問〕ヒント

⑴ 期限が到来した利付社債の利札は現金勘定で処理する。

⑵ 引取運賃も取得原価に算入する。

⑶ 下請業者からの出来高報告書であるから外注費と考えられるが、勘定科目群に外注費勘定がない ため、最も適切なのが未成工事支出金である。

⑷ 仮払金を旅費交通費と現金に振り替える。

⑸ 完成工事原価は費用であるから、損益勘定の借方に振り替える。

仕訳の一例

10万円の商品をA社に掛けで売った。

商業簿記 売掛金100,000/売上 100,000

建設経理 完成工事未収入金100,000/完成工事高 100,000

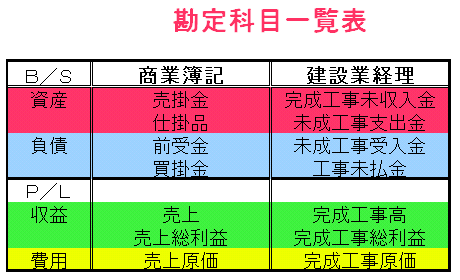

こんな感じで科目が置き換わります

| 完成工事高 | 商品売買業や製造業における『売上高』をいいます。 |

| 完成工事原価 | 商品売買業や製造業における『売上原価』をいいます。 |

| 未成工事受入金 | 商品売買業や製造業における『前受金』をいいます。建設業においては、工事期間や原価が多額におよぶことなどから、顧客から代金の一部を前受することがあります。 |

| 完成工事未収入金 | 商品売買業や製造業における『売掛金』をいいます。収益計上部分に対応するの未収入金を処理する勘定です。 |

| 工事未払金 | 商品売買業や製造業における『買掛金』をいいます。工事費の未払金を処理する勘定です。 |

| 未成工事支出金 | 商品売買業や製造業における『仕掛品』をいいます。未完成の工事に支出した原価を集計する勘定です。 |

| 工事損失引当金 | 工事において損失が見込まれる場合に計上する引当金です。工事において発生すると見込まれる原価総額が工事収益の総額を超える可能性が高く、かつ、その金額を合理的に見積ることができる場合には、その超過すると見込まれる額について引当金の計上が必要となります。 |

建設業における請負工事など、仕事の完成に対して対価が支払われる請負契約のうち、土木、建築、造船や一定の機械装置の製造(受注制作のソフトウェア含む)等、基本的な仕様や作業内容を顧客の指図に基づいて行うものの収益の認識については以下のような工事進行基準または工事完成基準が適用されます(工事契約に関する会計基準第4・5・6項参照)。

| 工事進行基準 | 工事進行基準とは、工事契約に関して、工事収益の総額・工事 原価の総額及び決算日における工事進捗度を合理的に見積り、これに応じて当期の工事収益及び工事原価を認識する方法ををいいます。 工事進行基準では、工事の進捗状況に応じて収益計上を行うため、たとえ完成前・引渡前の工事物件であっても、その進捗状況次応じて毎期収益計上が必要となります。 |

| 工事完成基準 | 工事完成基準とは、工事契約に関して、工事が完成し、目的物の引渡しを行った時点で、工事収益及び工事原価を認識する方法をいいます。 工事完成基準では、工事が完成し、その引き渡しが完了するまでの間は工事収益を認識しないため、完成までの期間に支出した工事原価について資産計上が必要となります。 |

建設業における受注請負工事などの工事契約に関しては、工事の進行途上であっても、その進捗部分について成果の確実性が認められる場合には工事進行基準を適用し、この要件を満たさない場合には工事完成基準を適用することになります(要件を満たす限りは工事進行基準を適用)。

成果の確実性が認められるとは、次の各要素について、信頼性をもって見積ることができる状況をいいます(工事契約に関する会計基準第9項参照) 。

| 1.工事収益総額 2.工事原価総額 3.決算日における工事進捗度 |

1.工事収益総額を信頼性をもって見積もることができる状況とは、工事の完成見込みが確実であることが必要となります。このためには、施工者に当該工事を完成させるに足りる十分な能力があり、かつ、完成を妨げる環境要因が存在しないことが必要です。さらに工事契約において当該工事についての対価の定めがあることも必要となります(工事契約に関する会計基準第10・11項参照)。

2.信頼性をもって工事原価総額を見積るためには、工事原価の事前の見積りと実績を対比することにより、適時・適切に工事原価総額の見積りの見直しが行われることが必要となります(工事契約に関する会計基準第12項参照)。 またこの要件を満たす限り、通常、決算日における工事進捗度も信頼性をもって見積ることができると考えられます(進捗度の見積りにおいて原価比例法を採用する場合。工事契約に関する会計基準第13項参照)。

なお、工事契約に金額的な重要性がない等の理由により、個別にこうした管理が行われていない工事契約については、工事進行基準の適用要件を満たさないと判断されます(工事契約に関する会計基準第50・53項参照)。

(関連項目)

建設業会計の勘定科目・費用の一覧

参考

2級は、最初に、日商簿記3級を取得されると良いかもしれません、3級テキストで基礎を学ぶと2級テキストがわかりやすいでしょう 原価計算も会計原則の理解が大事になります。2級は、3時間、3ケ月ぐらいで合格しやすいです。何回も落ちている方は、当社の2級と仕訳を徹底的に覚えてください、合格すると思います、

2級は日商簿記2級を持っているとわかりやすいでしょう。日商簿記2級は難しいです。商業高校では2級まで取得されるみたいです。日商簿記1級を合格されますと、税理士受験資格が得られます。建設業経理士1級も税理士試験並みの難しさと言われます。しかし1級も主婦で合格される方もたくさんいます。ある建設会社の奥さんも、30歳過ぎてから必要に迫られて、合格されました。ご存知のように1級で10点、2級で3点付きますので経営審査事項では大事な点になります。昔は2級は特別講習がありましたが、いまはございません、私は、2級の講師をしていました。仕事をしながらの受験は大変ですが、けっこう皆さん合格されました。建設会社の場合2級を持っていらした方が採用されやすいみたいです。ある主婦の方が、1級を持っているのを隠して、塗装会社に就職されました。1級を持っていることが、社長にばれたことから、その日に正社員に登用され、給与も上がったそうです。1級の力は大きいみたいです。1級の原価計算は、毎日5時間、6ケ月がよいかもしれません。さすがに2級よりもきつくなります。まず最初に原価計算を勉強してください。私の高校の先輩は法学部出身でしたが、1級に合格されました。私は、40歳の時に会社から取得の依頼がありました。日商簿記は持っていました。約3ケ月勉強しました。日商簿記は持っていましたが、忘れていました。会社から2級セミナーに行かせてもらいました。良かったのは、解き方を教えて頂いたことでした。それをもとに何回も問題を解きました。仕訳は最初に語句を覚えるために100回書きました。仕訳も何回も何回も解きました。おかげさまで、1回で合格しました。1級はまだ受験していません、本業がISO審査員ですので、受けていません。1級は、講師の松本先生が主とされていて、当社問題集も執筆されています。当社テキストで合格されたかたはたくさんいます。合格するためには、解き方を理解されることをおすすめします。1級は挫折されないように、していただきたいです。当社1級で、解き方を覚えてください。先生の評語は「がんばれ受験生」です。私は20歳から家庭教師をしています。その後、セミナー講師、コンサルタント、ISO審査員と人に教える仕事をしてまいりました。高校受験で中学校でびりから3番の生徒が、県立に合格しました。合格の秘訣は、合格すると信じることみたいです。2級で不合格の方、1級不合格の方、原価計算を落ちた方、自分は頭がいいと思ってください。私は家庭教師の時に最初に生徒に「私は君は頭がいいともうよ」といいます。そうするとこどは、自信が付きだいたい合格します。私の高校の先生はいつも言っていました。「運転免許が通れば、だいたいの試験は合格する」

これを読んだ皆さんに言います。「あなたは、頭がよいです。2級・1級・原価計算・財務諸表は簡単に合格します」

「本当にあなたは頭が良いのです、1級はあ合格します、まず原価計算が通ります」

「ネットにあなたの1級・2級・原価計算の受験番号が掲載されています」

バナースペース

株式会社アイソ

〒885-0112

宮崎県都城市乙房町1690-10